クレジットカードを持ってない人はクレカ作りましょう。

そもそも

クレカすら持ってない人がモテるとは思いませんし、女性と食事に行ってテーブル会計の際、今どき現金で払うのはスマートじゃないし時間がかかります。

いちいち現金をじゃらじゃらしてる暇があったらカードでサクッと払いましょう。

僕の周りに現金を普段使いしている昭和みたいな人は1人もいません。

コスパ最強のクレジットカードがあるのでご紹介します。

それが、「

JREカード」です。

JREカードとは、JR東日本が発行しているクレジットカードです。

どういう使い方がオススメかというと、

スマホでモバイルSuicaを発行→JREカードでオートチャージの設定(1万円未満になったら1万円チャージする設定にする)→電車はもちろんコンビニ、スーパー、ファミレス、美容院など1万円未満の買い物を全てSuicaで済ませる

という方法です。

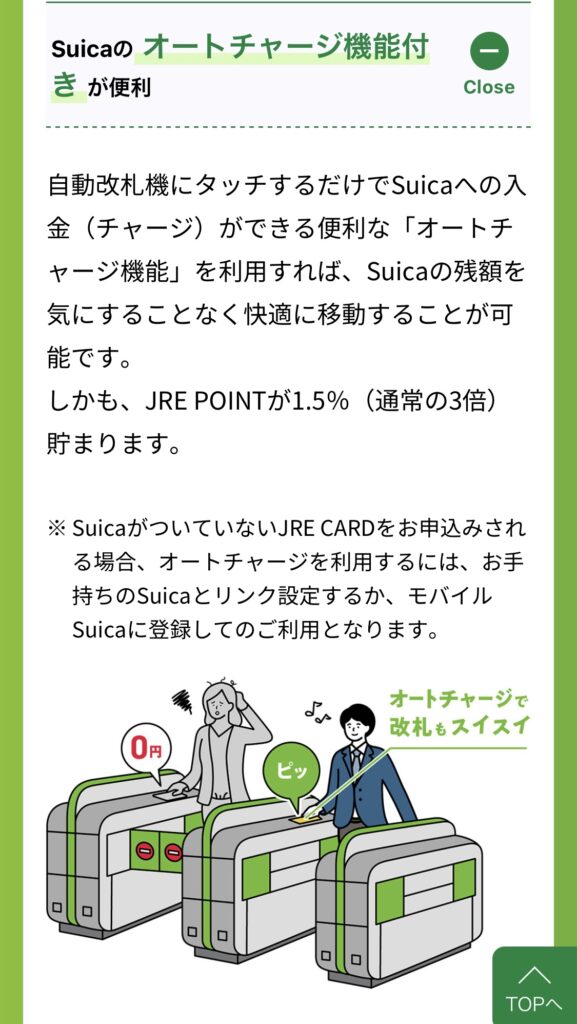

JREカードならSuicaにチャージするときのポイント還元率が

1.5%(ルミネなどの駅ビルだと3.5%)なので、ザクザク貯まります。

ちなみに普通のクレカは大体0.5%で、ポイント溜まるイメージの楽天カードでさえ1%です。

もちろん電車に乗る前わざわざ財布を取り出したりチャージをする必要もないし、ちょっとした買い物も

スマホ1つで出来てしまいます。

交通系電子マネーが使えないお店なんてほぼ無いし、同じスマホでもPayPayやLINE PayなどのQRコード決済よりSuicaなどの電子マネーの方が「かざすだけ」なので

早くて楽です。

そして貯まった「JREポイント」はそのままSuicaにチャージできるので、確実に利用することができます。

さらにJREポイントは有効期限もかなり長いので、「楽天ポイントの使用期限が今月までだから楽天ポイント使えるお店で何か買わなきゃ!」みたいな

無駄な消費行動をとってしまうリスクも減ります。

ちなみに「JREカード」以外にも、「ルミネカード」など同じようにSuicaにオートチャージして1.5%ポイント還元のクレカもたくさんある(総称してビューカード)のですが、

年会費が524円とかなり安いのでオススメです。

しかも

初年度は年会費無料です。

僕はSuicaで大きな買い物をしてるわけでは無いですが、小さい買い物と交通費の積み重ねで年間3万ポイント(3万円分)ほど溜まってます。

全て現金で決済してる人はこれだけでも年間で

3万弱損してることになります。

JREカードは特に関東の人にオススメです。関西でも使えますが西日本の電車だとSuicaへのオートチャージがされないようなので、そこだけ若干不便です。

JREカードの弱点としては、基本還元率が0.5%しかないという点です。

そこでオススメなのが、

リクルートカードです。

リクルートカードは年会費永年無料にもかかわらず基本還元率が

1.2%なので、1万円以上の買い物するときはそちらを使うと良いと思います。

普段の小さい買い物や移動にはSuicaを使い、レストランや数万円の服買うときなどはリクルートカードというイメージです。

ブランドはVISAかMasterCardの2択です。

クレカは

2枚以上にしてVISAとMasterCardどっちも作ることをオススメします。全世界で使えるので。

例えばSuica用のJREカードをVISAにして、1万円以上の買い物用のクレカをMasterCardにすると良いと思います。

なお、年収が高く年間150万以上カード決済する&旅行やホテル好きな人は

マリオットボンヴォイAMEXなど検討してみてください。

また、外見やステータスのことを考えたらアメックスが結局強いと思います。

オススメのクレカに関しては以上です。

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。

人生

人生

コメント